土地や建物等の不動産を相続する予定がある方は、かかる相続税の金額を事前に調べておくと安心です。

特に都内で不動産を所有していると、土地の資産価値も高いため、相続税はいくらになるのか気になる方も多いでしょう。

相続税の計算は複雑であり、それぞれの土地に対してどれだけの税金がかかるのかは一概に言えません。

相続する人数や資産の総額など、多くの要因に影響されるため、個々の状況によって異なります。

そこで今回は、相続税とはなにか、計算方法や不動産の評価額についてわかりやすく解説します。

不動産(土地・建物)の相続税とは?支払うタイミングや手続きの流れについて

土地や建物を相続したとき、遺産額が多ければ相続人には相続税が課税されます。

相続税には支払い期限が設けられており、葬儀やさまざまな手続きと並行して相続税の申告をおこなわなければなりません。

相続を予定している方は、相続税に関する概要や手続きの流れを事前に把握しておきましょう。

【非課税枠】相続税の基礎控除額とは

相続税は、一定の額を超えた場合に課税される税金であり、全ての人に課されるわけではありません。

まずは、基礎控除額の制度について知っておきましょう。

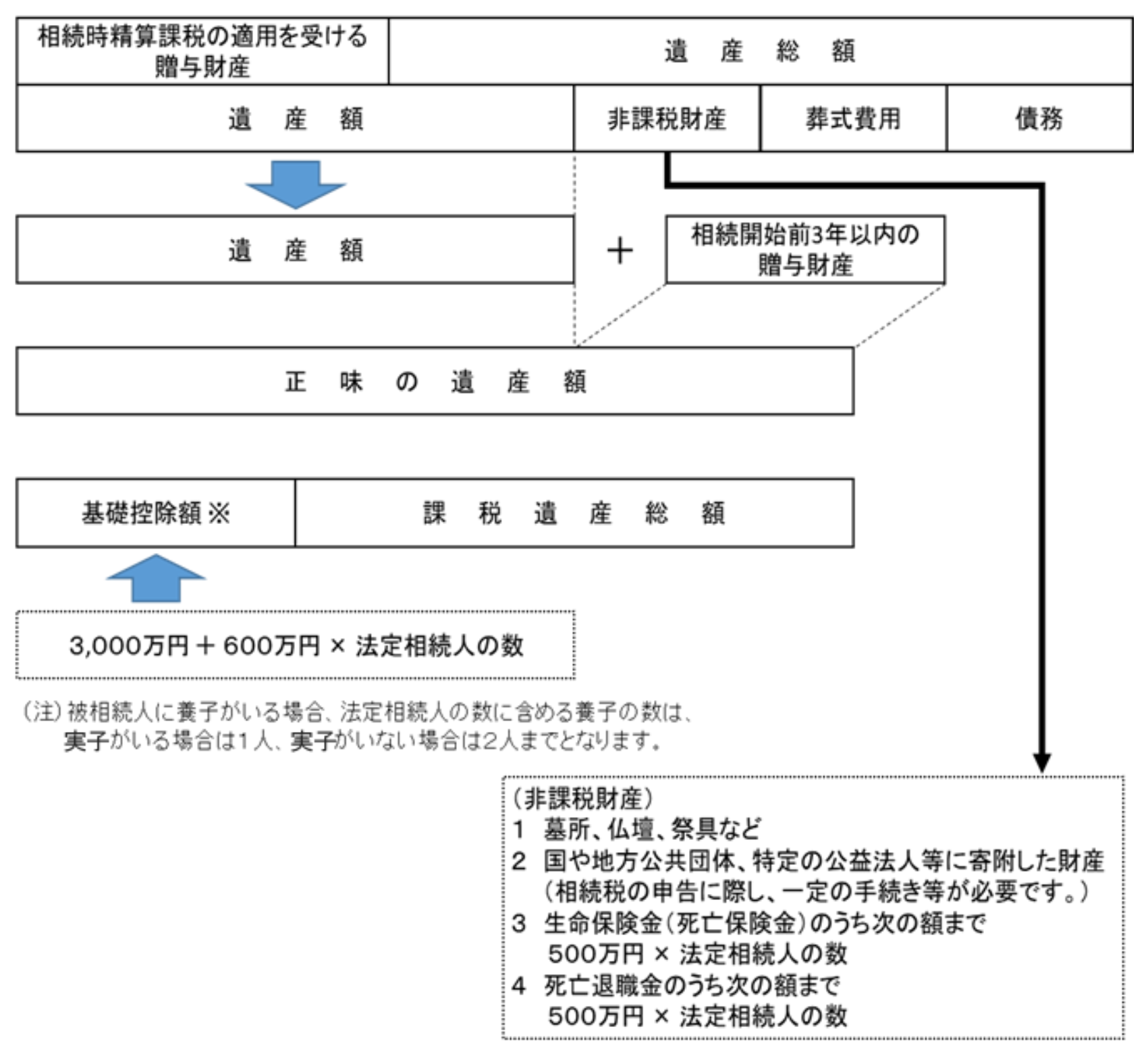

基礎控除額とは非課税枠のことであり、遺産総額(相続した全財産)から基礎控除額を差し引き、ゼロやマイナスになれば相続税はかかりません。

相続税の基礎控除額は、3,000万円+600万円×法定相続人の数で算出します。

法定相続人とは、民法で定められた被相続人の財産を相続できる人のことです。

法定相続人の範囲と順位は以下の通りです。

たとえば、法定相続人が配偶者(妻)と子2人の合計3人の場合、相続税の基礎控除額は「3,000万円+600万円×3人」で4,800万円となります。

そのため、遺産総額を算出して4,800万円以下であれば、相続税の申告や納税は基本的に必要ありません。

【相続税の基礎控除額】

【相続税の課税割合】

相続税は基礎控除額が大きいため、「それなら相続税がかからない人が多いのではないか」「どのくらいの人が相続税を支払っているの?」と疑問に感じた方がいるかもしれません。

国税庁の調査によると、相続税の課税割合は、2021年(令和3年)時点で9.3%。東京都に限定すると、14.7%になります。

2015年(平成27年)に相続税の基礎控除額が引き下げられた(改正前は5,000万円+1,000万円×法定相続人の数)ことで大幅に課税割合が増加し、その後も右肩上がりで増えています。

近年の不動産価格の高騰も相続税の課税対象者が増えている一つの要因と言えるでしょう。

相続税の計算方法については、次の章で詳しく後述いたします。

相続税はいつ払うか

相続税の支払いには期日があり、被相続人の死亡を知った日の翌日から10か月以内に支払い手続きを行う必要があります。

相続人同士で円満に遺産分割ができ、税金を支払う資金のゆとりがあれば、スムーズにおこなえるかもしれません。

しかし、遺産分割で問題が生じたり、支払いが困難な場合は、速やかに税理士や国税庁に相談することが重要です。

なにもアクションしないまま納付期限を迎えてしまうと、延滞税や無申告加算税といったペナルティが発生します。

10か月の月日はあっという間だと感じるでしょう。

とくに遺産分割協議をおこなう親族が遠方にいる場合や、相続税の資金を確保するために土地を売却するなど、慣れない手続きをおこなうには時間がかかります。

相続が発生したら期限を意識して進めるようにしましょう。

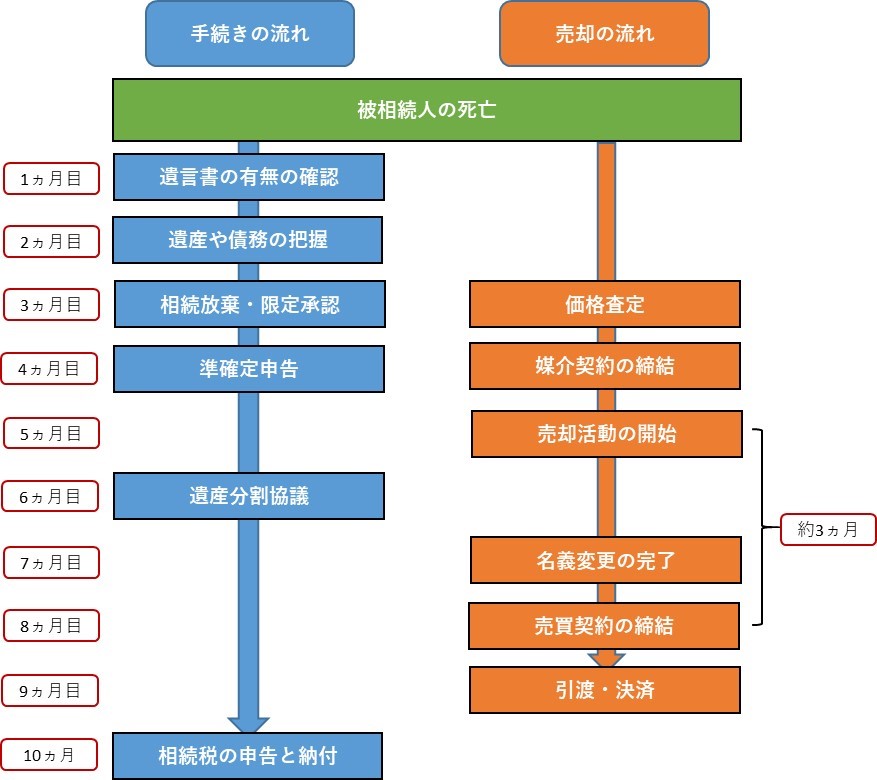

相続手続きの流れ

相続が発生してから、相続税を納税するまでの流れを押さえておきましょう。

ご家族や親族が亡くなり、相続が発生したときは、被相続人と相続する人の戸籍謄本を取り寄せて、相続人が誰なのかを照らし合わせておきます。

被相続人が遺言書を用意しているときは、未開封のまま家庭裁判所に持っていき、内容を確認しましょう。

遺産は土地や預金などプラスの財産もあれば、借入金や保証債務などマイナスの財産があるかもしれません。

被相続人が遺したすべての遺産を把握しておくことで、トラブルが防げるでしょう。

遺言書がなく、相続人が複数人の場合は、どのように分割するかを協議し、遺産分割協議書を作成します。

遺産分割協議書とは、遺産を誰がどれだけ相続するかを記した公式の書類で、相続人全員が合意しなければなりません。

遺産分割協議書がまとまればそれぞれの相続税が確定するので、相続税の申告書を提出し納税します。

申告先は被相続人が住んでいた場所を管轄している税務署です。

相続人の住所の税務署に提出しないように気を付けましょう。

多忙な日常生活、たとえば仕事や育児と並行して、このすべての手続きを10か月の期間内に完了させなければならないため、計画的に行動することが重要です。

相続税の計算方法について

相続する遺産が明らかな場合は、事前におおよその相続税を計算することも可能です。

不謹慎と思われるかもしれませんが、相続する予定の方はあらかじめ遺産がどのくらいあるのかを把握しておくことで”争族”を避けることに繋がります。

相続税の計算は、一見複雑に感じるかもしれませんが、各項目を一つ一つ押さえておけば、ご自身でも確認できます。

相続税の計算方法や計算に必要な項目を把握しておきましょう。

【計算方法】ステップ①課税遺産総額を確定する

出典:相続税の税率|国税庁

課税遺産総額とは、相続税の課税対象となる財産の総額のことで、亡くなった被相続人の現金や土地などプラスの財産から、借入金などマイナスの財産と葬儀費用を差し引いたものです。

保険金と死亡退職金には非課税枠がありますので、遺産の総額にこれらをすべて算入しないように注意しましょう。

保険金と死亡退職金の非課税枠は、「500万円×法定相続人の数」で算出できます。

課税対象になる財産は、現金、預金、有価証券(ex.株券)、不動産(土地・建物)などがあります。

また、法定相続人の人数によって変動する基礎控除額も、遺産総額から差し引いておきましょう。

【計算方法】ステップ②相続税額を計算する

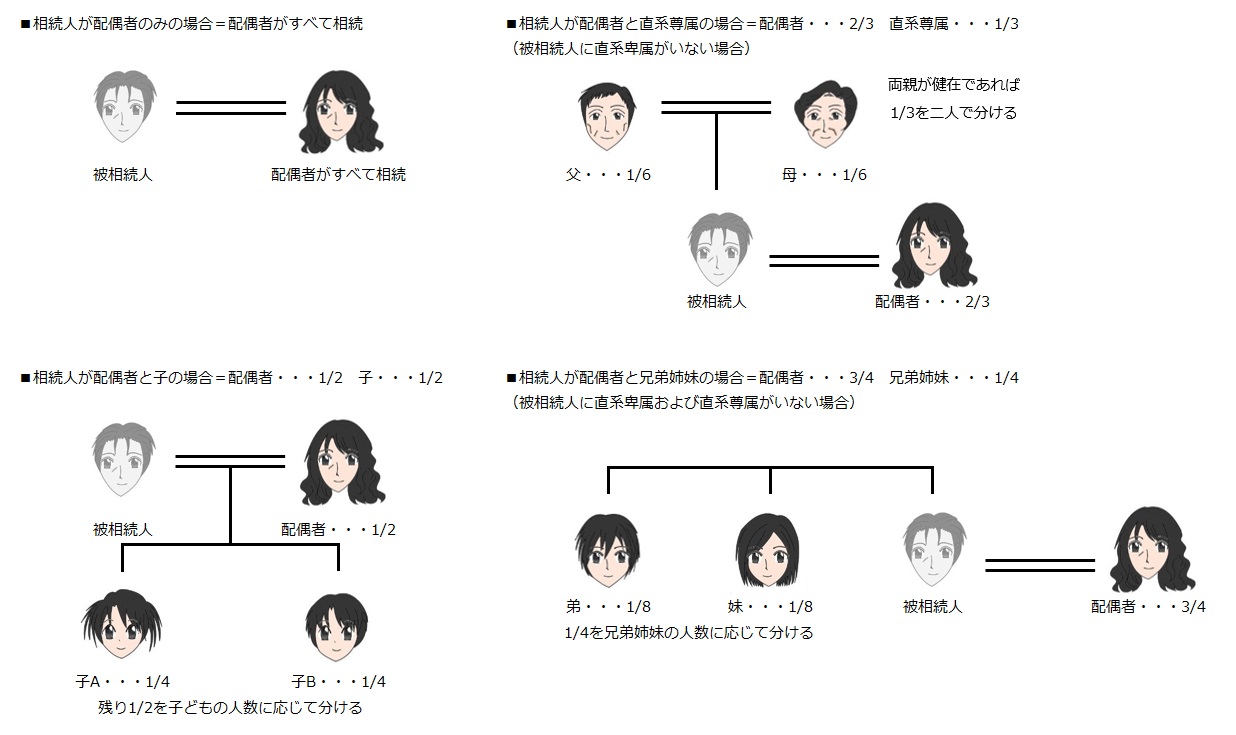

課税遺産総額を算出したら、法定相続分で按分し、各相続人の税額を計算します。

法定相続分とは、民法で定められた各相続人の相続分のことで、主な相続分は下表のとおりです。

画像クリックで拡大します

相続税の計算でよく間違いやすいのは、「課税遺産総額-基礎控除額」で算出した金額にそのまま税率をかけるわけではないという点です。

課税遺産総額から基礎控除額を差し引いて、さらに法定相続分で分けた金額を相続人ごとに出してから、それぞれの取得金額に対して税率をかけて計算をします。

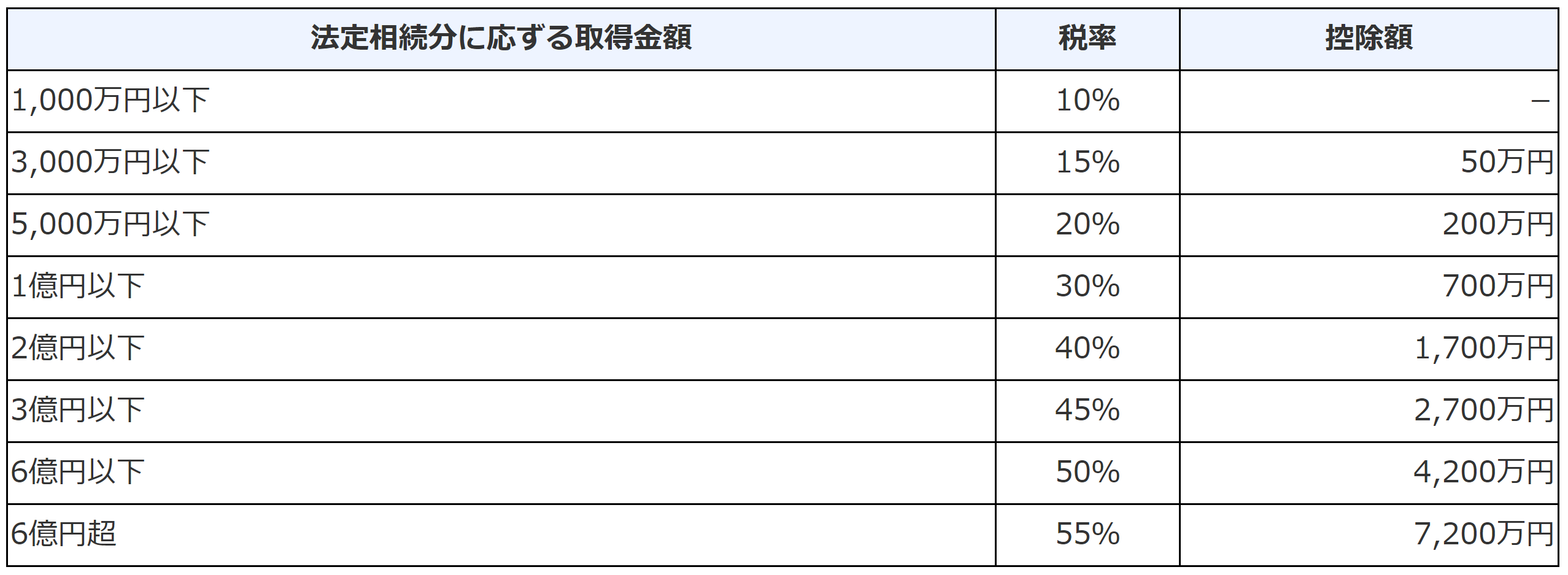

相続税の税率は、遺産総額が大きいほど高くなる「累進課税」という仕組みを採用しています。

国税庁が相続税の速算表を公表しているため、ホームページなどで税率を確認することができます。

取得金額が1,000万円以下の場合は税率10%、3,000万円以下の場合は15%(控除額50万円)と、取得金額に応じて税率が高くなっていきます。

また、相続税額の総額は、各相続人の税額を合計して求め、その相続税額の総額を実際に取得した財産の割合に応じて各相続人の相続税を計算します。

【計算方法】ステップ③税額控除を差し引いて実際の納付税額を計算する

各相続人の相続税額を算出したら、各種の税額控除をマイナスしましょう。

たとえば、配偶者の税額軽減制度や、未成年者控除などが挙げられます。

【相続税の主な税額控除】

〇配偶者の税額軽減:取得した正味の遺産額が「1億6千万円」または「配偶者の法定相続分相当額」のいずれか多い金額までは配偶者に相続税がかからない制度

〇障害者控除:相続人が85歳未満の障害者である場合、相続税から一定の額を控除する制度

〇未成年者控除:相続人が未成年者(2022年4月1日以降の相続又は遺贈については18歳未満)の場合、相続税から一定の額を控除する制度

各相続人の税額から各種の税額控除を差し引いた残りの額が各人の納付税額になります。

なお注意点として、相続人が配偶者、父母、子ども以外の場合は、税額に2割加算されることを覚えておきましょう。

つまり、孫(代襲相続は除く)・兄弟・甥・姪は2割加算の対象となります。

例えば、被相続人の兄が相続人となり、算出した相続税額が500万円だった場合、2割加算により相続税額は600万円となります。

相続税の計算例

以上の3ステップに沿って計算することで、相続税を算出することができます。

国税庁のホームページで掲載されている相続税の計算例は以下の通りです。

なお、個別の具体的な税務相談については税務署の相談窓口か税理士へご相談ください。

弊社では相続に強い税理士の紹介も可能です。

土地・建物の相続税評価額について

相続税を計算するとき、現金や預金は額面どおりの数字を使用しますが、土地や建物の価値はどのように表されるのでしょうか。

相続税を公平に算出するために、相続税評価額という基準があります。

それでは、土地と建物の相続税評価額の計算方法について見ていきましょう。

土地の相続税評価額の計算方法

相続税評価額とは、相続税を申告するときの基準となる評価額のことです。

土地には一つとして同じものがないという特徴があり、また計算方法が複雑であるため、相続税評価額を算出する際に最も難しいと言われています。

相続税評価額の計算方法は2種類あり、路線価方式と倍率方式があります。

どちらを使用するかは自由に選択できるわけではなく、土地の場所によって決まっています。

それぞれの概要と計算方法を押さえておきましょう。

土地の相続税評価額の計算方法①路線価方式

路線価方式とは、都心部や住宅地の土地の計算に使われる方法で、道路ごとに設定されている相続税路線価をもとに計算されます。

路線価は、国税庁のホームページで確認でき、1㎡当たりの価格が1,000円単位で表示されています。

「路線価×土地の面積×補正率」が路線価方式の計算方法です。

補正率とは、土地の形状によっておこなわれる価格補正で、形状や立地条件によって価格が調整される仕組みです。

そのため、不整形地や間口が狭い土地など、形がいびつな土地については、その土地に応じた補正率をかけて調整するため、相続税評価額が低くなる場合があります。

補正率を含めて正確に計算することは難しいかもしれませんが、おおよその価格は把握できるでしょう。

土地の相続税評価額の計算方法②倍率方式

倍率方式とは路線価が設定されていない土地に使われる計算方法で、田んぼや畑、山林など市街地から離れたエリアに使用されることが多いです。

倍率方式の計算は比較的簡単で、固定資産税評価額×倍率で計算できます。

固定資産税評価額は、年度始めに土地所有者の手元に届く「固定資産税納税通知書」に記載されているので確認してみましょう。

倍率については国税庁のホームページに掲載されているため、相続税評価額を算出したい方は容易に調べられます。

相続税評価額の概算を知りたい方は試してみましょう。

建物の相続税評価額の計算方法

建物の評価は土地ほど複雑ではなく、固定資産税評価額がそのまま相続税評価額となります。

建物の固定資産税評価額は新築時に1回役所で評価され、その後3年ごとの評価替えで経年減価等が反映されて減額していきます。

固定資産税評価額は毎年、各自治体から送られてくる固定資産税課税明細書に記載されています。

なお、賃貸マンションなど家賃を取って誰かに貸している場合には、固定資産税評価額より相続税評価額が下がる仕組みとなっています。

小規模宅地等の特例が適用できれば相続税評価額を大幅に減額できる

小規模宅地等の特例とは、一定の要件に当てはまる土地を相続した際、土地の評価額を最大8割まで減額できる制度です。

例えば評価額が1億円の土地であれば、最大2千万円まで評価額を下げることができます。

小規模宅地等の特例に関して、詳しい要件などは以下の国税庁ホームページをご参照ください。

No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

▼この記事も読まれています

不動産売買・売却査定なら城北商事不動産部【台東区・荒川区の不動産情報】

まとめ

相続税とはなにか、計算方法や土地・建物の評価額についてご紹介しました。

相続税は、10か月以内に支払う必要があるので、計画的に行動することが重要です。

多忙な日常生活と並行して手続きを完了させなければならないため、事前におおよその総資産や手続きの流れを把握しておきましょう。

台東区・荒川区の不動産相続に関して、何かご不明な点がございましたら、城北商事不動産部へお気軽にご相談ください。

1940年創業、台東区・荒川区で地域密着